Все застрахованные лица, независимо от того, начали ли они страховаться до или после 1993 года, являются получателями дополнительных взносов, согласно публикации в издании "Элефтерос Типос". Пока они платят дополнительные взносы в свои фонды, за каждый 1% дополнительных взносов они получают прибавку к коэффициенту замещения в размере 0,075% за каждый год.

Надбавка к пенсии за счет повышенных взносов распространяется на тех, кто вышел на пенсию 13/5/2016 или позже, и, в частности, на четыре категории застрахованных лиц:

- Лица, застрахованные в коммунально-банковских фондах, которые почти всю свою трудовую жизнь платят пенсионные взносы, превышающие ставку пенсионных взносов в размере 20%, применяемую к работникам. Для этой категории застрахованных лиц пенсия рассчитывается с учетом взносов работника и работодателя в размере до 35% вместо 20%, применяемых для всех остальных. Для этой категории также предусмотрены более высокие взносы на дополнительное страхование (например, 12% вместо 6%), что дает соответствующее увеличение дополнительной пенсии.

- Страхование в двух параллельных фондах до 2016 года и единый взнос в ΕΦΚΑ с 1/1/2027 и далее. При параллельном страховании время, проведенное в двух фондах до 2016 года, рассчитывается либо как дополнительная пенсия (что выгодно большинству людей), либо как вторая накопительная пенсия. Дополнительный пенсионный взнос при параллельном страховании составляет 20%.

- Застрахованные с отчислениями за тяжелые и вредные условия труда в частном секторе (IKA), с дополнительным пенсионным взносом в размере 3,6% (всего 23,6%).

- Застрахованные со взносами за тяжелый и вредный труд в муниципалитетах с дополнительным пенсионным взносом в размере 4,5% (всего 24,5%).

Дополнительные взносы платят как старые застрахованные до 1992 года, так и новые застрахованные после 1/1/1993 года. В фондах государственных предприятий и банков дополнительные пенсионные взносы достигали (Фонд Национального банка) 37,5% и начали постепенно снижаться после 2012 года, чтобы достичь 20% с 2020 года.

При параллельном страховании в двух фондах застрахованные лица до 2016 года платили отдельные взносы, и страховой период до 2016 года рассчитывается отдельно в каждом фонде. При параллельном страховании до 2016 года в интересах застрахованного лица получать накопительную пенсию из фонда с наибольшим страховым периодом и прибавку в размере 0,075% за годы страхования во втором фонде.

С 2017 года, после интеграции старых фондов в ΕΦΚΑ, страховой период стал единым, а дополнительные взносы, уплаченные застрахованным лицом в два фонда (например, TSAY и государственный), увеличивают размер накопительной пенсии. Например застрахованное лицо, имеющее параллельное страхование в государственном секторе и ΤΣΑΥ до 2016 года и в ΕΦΚΑ (с двойными взносами) с 2017 года, получает право на пенсию в 2024 году, когда стаж составит 40 лет и исполнится 62 года. Из 40 лет 32 года он проработал в двух фондах до 2016 года, а остальные 8 лет - в EFKA с 2017 по 2024 год. Он получит накопительную пенсию, которая будет рассчитана за 40 лет страхования в наиболее оплачиваемом фонде (например, государственном) и доплату за страхование во втором фонде (например, ΤΣΑΥ ) за 32 года взносов до 2016 года. Если предположить, что в качестве застрахованного лица в ΤΣΑΥ его пенсионный заработок на основе взносов составляет 1000 евро, то прибавка к пенсии, которую он получит, составит 480 евро.

Прибавки к пенсиям для работников с тяжелыми и(или) вредным условиями труда, но... в 67 лет. Для застрахованных лиц, участвующих в пенсионных программах для работников с тяжелыми и(или) вредным условиями труда, увеличение, вызванное дополнительными взносами, переходит непосредственно в коэффициент замещения. Например у человека, застрахованного в пенсионной системе на 35 лет и уплачивающего 3,6% страховых взносов, нормальный коэффициент замещения составляет 37,31%. Однако из-за пенсии для работников с тяжелыми и(или) вредным условиям и труда, конечный коэффициент увеличится на 9,45% и составит 46,76%.

Если его зачитываемый для пенсии заработок составляет 1800 евро, то пенсия, которую он будет получать (накопительная плюс национальная), составит 1267,85 евро. Без больших взносов пенсия составила бы 1097,95 евро. В данном примере выгода от дополнительных взносов для тяжелых работников составляет 170 евро.

ВНИМАНИЕ: Законодательное положение, принятое в 2018 году, существенно изменило ситуацию для тех, кто застрахован в IKA по программе heavy, поскольку было предусмотрено, что если они используют положения heavy для выхода на пенсию на 5 лет раньше, то есть в 62 года вместо 67, они не получат прибавки, тогда как если они выйдут на пенсию в 67 лет, они получат прибавку heavy и пенсия будет выше. Это изменение относится только к тяжелой IKA, но не к тяжелой в OTA или тяжелой для определенных специальностей работников в DEKOs (PPC, OTE и т.д.).

На что они могут претендовать? Почему старые работники были исключены из повышения? Повышение пенсии на 0,075% за счет дополнительных взносов распространяется только на тех, кто выходит на пенсию с мая 2016 года, а не на старых пенсионеров, которые получают пересчитанную пенсию. Это положение предусмотрено Законом 4387/2016 (Закон Катругалоса) и Законом 4670/2020 (Закон Вроуциса), которые также улучшили пенсии с 30-летнего страхового стажа и выше.

Несмотря на то, что бывшие пенсионеры DEKO обращались в суд с требованием увеличить их пенсию за счет дополнительных взносов, до сих пор не было вынесено ни одного решения, которое было бы в их пользу. Несправедливость больше касается пожилых пенсионеров, которые были застрахованы в двух фондах параллельно, но не достигли 16 лет параллельного страхования, что дало бы им право на вторую пенсию в 67 лет. Эти пенсионеры и сегодня могут требовать увеличения пенсии с учетом двойных взносов или возмещения своих взносов, если их требования не просрочены.

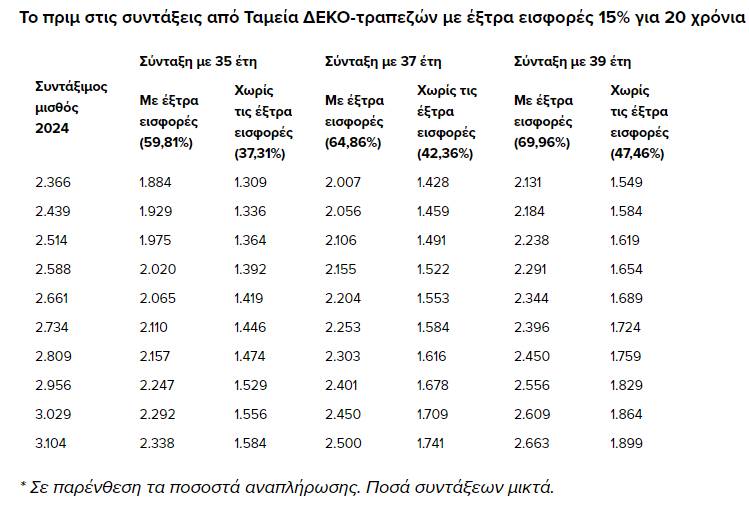

Увеличение пенсии на сумму до 754 евро за счет дополнительных взносов в ППО и банки - пример. Застрахованное лицо с 35-летним стажем в ΔΕΚΟ или банковском фонде, из которых в течение 20 лет он делал дополнительные взносы в размере 15%, будет получать пенсию с коэффициентом замещения 59,81% за счет премии от дополнительных взносов. При зачитываемой для пенсии зарплате в 2 661 евро пенсия в 2024 году составит 2 065 евро брутто, в то время как обычная пенсия (без дополнительных взносов) будет равна 1 419 евро. Выгода от дополнительных взносов заключается в увеличении пенсии на 646 евро в месяц.

Застрахованное лицо с 39-летним стажем, из которых 20 лет - это 15% дополнительных пенсионных взносов, будет получать пенсию с коэффициентом замещения 69,96% с учетом надбавки за счет дополнительных взносов. При зачитываемой для пенсии зарплате в 3 104 евро пенсия в 2024 году составит 2 663 евро брутто, а без дополнительных взносов - 1 899 евро. Прибыль от дополнительных взносов составляет 754 евро в месяц.