Законодательная база для "второго шанса" дает возможность физическим лицам, при определенных условиях, освободиться от долгов и в течение трех лет или даже одного года (если у них есть недвижимость) начать все сначала, снова заняться бизнесом.

Облегчение долгового бремени представляется сильной приманкой: в 2022 году этими положениями воспользовались около 1400 человек. По оценкам, в прошлом году за один рабочий день подавалось около шести заявлений.

"Благодаря банкротству и исполнению долгов физического лица, должнику предоставляется второй шанс на реактивацию путем возобновления предпринимательской деятельности. В то же время это идет на пользу национальной экономике, потому что в противном случае должник остался бы в постоянной долговой ловушке, из которой он не смог бы выйти и, без сомнения, ушел бы в теневую экономику", - говорит адвокат Вангелис Транорис.

Каковы необходимые условия

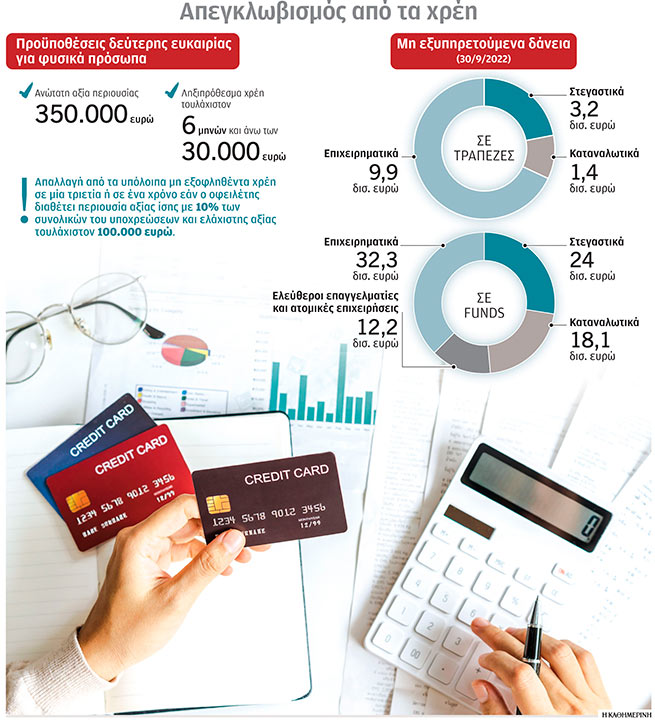

В так называемых мелких банкротствах для того, чтобы должник был признан банкротом, общая сумма активов (движимое имущество, недвижимость и т.д.) не должна превышать 350 000 евро. Как объясняет г-н Транорис, он также должен находиться в состоянии дефолта, т.е. быть не в состоянии оплатить свои просроченные обязательства перед государством, учреждениями социального обеспечения или кредитно-финансовыми учреждениями в размере не менее 60% от общей суммы просроченных обязательств. Приостановка платежей должна быть на срок не менее шести месяцев, а сумма неисполненного обязательства должна превышать 30 000 евро. Если в течение 30 дней после подачи заявления (в электронном реестре платежеспособности) не будет предпринято никаких действий против него или не будет предпринято никаких действий, касающихся только назначения управляющего, суд по делам о банкротстве вынесет решение о признании должника банкротом по истечении вышеуказанного срока.

"Из обзора судебной практики следует, что большинство опубликованных решений признают поданные заявления о банкротстве", - отмечает г-н Транорис. Привлекательность режима "второго шанса" объясняется тем, что должник-физическое лицо полностью освобождается от остатка долгов, неоплаченных после прекращения банкротства, при единственном условии - истечении трех лет с момента объявления банкротства. Однако даже если должник не включен в договоренности по причине отсутствия у него активов, его регистрации в электронном реестре платежеспособности (как необъявленного банкрота) достаточно для того, чтобы он был освобожден от долгов и в течение трех лет мог возобновить предпринимательскую деятельность.

Закон позволяет людям освободиться от своих долгов и в течение трех или одного года начать жизнь заново

"Трехлетний срок сокращается до одного года, если должник является должником, чье основное место жительства или другие основные важные активы включены в конкурсную массу, которые по стоимости превышают 10% от общей суммы обязательств, а их минимальная стоимость составляет не менее 100 000 евро", - подчеркивает адвокат Вангелис Транорис.

На практике, если физическое лицо задолжало 300 000 евро, а его активы составляют 90 000 евро, они продаются для удовлетворения требований кредиторов, а оставшаяся сумма (210 000 евро) списывается. И наоборот, если должник задолжал 150 000 евро, а его активы составляют 350 000 евро, они продаются для удовлетворения требований кредиторов, а оставшаяся часть активов остается в собственности физического лица.

Основное место жительства

Что касается защиты основного места жительства, то она предоставляется только физическим лицам, которые относятся к уязвимым должникам и имеют некоторые из трех условий:

- Они объявлены банкротами.

- В отношении них ведется исполнительное производство (в отношении основного места жительства).

- Имеется соглашение о реструктуризации (между должником и учреждением социального обеспечения).

В любом случае, пока не пройдет либо три года, либо один год (если должник владеет недвижимостью), физическое лицо не может возобновить предпринимательскую деятельность, так как находится в состоянии банкротства, имея возможность получить минимальный гарантированный доход, который не подлежит взысканию.

Предприятия закрываются, долги остаются

Каковы характеристики лиц, для которых банкротство является улицей с односторонним движением? В большинстве своем должники, ищущие второй шанс, имели индивидуальные предприятия, которые прекратили свою деятельность несколько лет назад, в результате чего накопились долги перед государством, банками и фондами социального обеспечения.

Например руководитель полного товарищества по уборке зданий, которое прекратило свою деятельность в 2013 году, была признана банкротом, поскольку последние несколько лет она оставалась безработной, а заработки ее мужа были очень низкими. Она накопила долги на сумму более 310 000 евро, связанные с ипотекой, личными и бизнес-кредитами, и кредитными картами, а также владеет недвижимостью и 50-процентной неразделенной долей в земельном участке, стоимость которых меньше общей суммы долгов.

В другом случае семейный бизнес по торговле столовым серебром, со значительным количеством филиалов в Аттике и за ее пределами, потерпел крах в 2009 году из-за финансового кризиса. "Вместе с компаниями наступил мой личный финансовый крах и полное разорение, поскольку я исчерпал все денежные резервы и возможности заимствования. Попытка спасти эти две компании привела к моей нынешней чрезмерной задолженности, поскольку все мои долги возникли исключительно в результате предоставления моих гарантий по открытым овердрафтам, которые были вынуждены взять две компании, в которых я участвовал", - пишет в заявлении о банкротстве физическое лицо - бывший бизнесмен, задолжавший государству, банкам и страховым фондам около 560 000 евро.

Заявление о банкротстве также подано частным работником, задолжавшим более 110 000 евро, часть из которых образовалась в результате его участия в качестве генерального партнера в одной из компаний.